La gestion d’entreprise est un champ vaste et complexe, marqué par l’abondance des logiciels destinés à faciliter les opérations. Chaque logiciel a un rôle spécifique, répondant à des besoins distincts. MyABCM se présente comme une solution spécialisée dans la gestion des coûts et de la rentabilité, non comme un remplaçant mais comme un complément aux outils de Business Intelligence (BI), enrichissant ceux-ci pour les entreprises sans solution BI propre.

Objectif : Comprendre la différence d’approche

La BI se concentre sur la compilation et l’affichage de données issues d’autres logiciels et bases de données, créant des tableaux de bord récapitulatifs. MyABCM, en revanche, analyse et réinterprète les données de différentes sources pour produire de nouvelles informations cruciales pour la gestion des coûts et de la rentabilité. Cette approche stratégique permet une compréhension approfondie des coûts réels par diverses dimensions (canaux, clients, produits, etc.), visant à minimiser les distorsions souvent dangereuses liées à la répartition traditionnelle des coûts.

En simplifiant, MyABCM vise à éliminer les distorsions coûteuses et améliorer la prise de décision en fournissant une image plus fidèle des coûts et de la rentabilité.

Illustration pratique :

Prenons l’exemple d’une usine utilisant le plastique comme matière première pour différents produits. L’ERP capte des données comme les coûts d’achat, les salaires, mais ces informations peuvent induire en erreur sans une analyse approfondie des coûts de service, des dépenses marketing et de la répartition des coûts informatiques par secteur.

Avantages de MyABCM :

MyABCM permet une modélisation détaillée des coûts et de la rentabilité, assignant les dépenses de manière logique et transparente à travers plusieurs niveaux jusqu’aux dimensions clés pour la gestion d’entreprise. Cette visibilité totale sur les coûts soutient une prise de décision éclairée.

Intégration avec la BI :

Si votre entreprise utilise déjà un outil de BI ou envisage de le faire, MyABCM s’y intègre parfaitement, enrichissant les données existantes avec des analyses de coûts profondes.

Simplicité et puissance de mise en œuvre :

Contrairement aux logiciels de BI qui peuvent nécessiter des configurations complexes, MyABCM se distingue par sa facilité d’implémentation, offrant un moteur de calcul prêt à l’emploi sans développement supplémentaire.

Capacités uniques de MyABCM :

Moteur de calcul puissant :

Optimisé pour la gestion des coûts, réalisant des calculs complexes rapidement.

Création de scénarios et simulations :

Permet l’exploration de différentes hypothèses financières.

Suivi des coûts :

Offre une vue d’ensemble des coûts réels, budgétés et standard.

Gestion des coûts réciproques :

Unique dans le traitement des allocations entre secteurs, pour une précision accrue.

Rapports personnalisés :

Contrairement aux BI, MyABCM génère des analyses dédiées à la gestion des coûts.

Conclusion :

Choisir entre BI et MyABCM dépend des besoins spécifiques en gestion des coûts et de la rentabilité de votre entreprise. MyABCM se révèle être un choix stratégique pour ceux qui cherchent à obtenir une précision et une efficacité accrues dans la gestion financière.

Découvrez comment MyABCM peut transformer la gestion financière de votre entreprise. Contactez nos experts pour en savoir plus !

Il existe plusieurs options de système pour le calcul des coûts dans SAP, qui varient en termes de valeur et de fonctionnalités.

Dans cet article, nous vous présentons une alternative qui non seulement s’intègre parfaitement à SAP, mais se spécialise également dans le calcul des coûts et de la rentabilité, offrant ainsi de nombreux avantages à votre organisation.

MyABCM : disponible sur le SAP Store

Pour les entreprises qui cherchent à optimiser le calcul des coûts dans SAP, MyABCM s’impose comme une option spécialisée offrant de nombreuses fonctionnalités attrayantes. Disponible sur le SAP Store, le système s’intègre parfaitement à SAP et offre une série de fonctionnalités qui permettent aux entreprises d’obtenir un aperçu de leurs structures de coûts, de simuler des scénarios et de prendre des décisions plus sûres.

Avantages de MyABCM

MyABCM offre une série d’avantages aux entreprises qui souhaitent calculer efficacement leurs coûts et leur rentabilité :

Rentabilité pour le calcul des coûts SAP

Alors que de nombreuses solutions disponibles peuvent représenter un coût important, MyABCM est plus abordable et offre des fonctionnalités précieuses et efficaces. Cela en fait une option attrayante pour les entreprises de différentes tailles, améliorant ainsi le retour sur investissement.

Traçabilité élevée des coûts

MyABCM se distingue par sa capacité à fournir un haut degré de traçabilité des coûts. Ceci est essentiel pour les entreprises qui veulent comprendre l’origine de leurs dépenses, optimiser la tarification, comprendre le rôle de chaque produit, service et client pour l’organisation, et prendre des décisions éclairées basées sur des données précises.

Agilité dans les calculs et disponibilité des informations

La possibilité d’obtenir des informations en moins de temps est inestimable pour les entreprises qui doivent prendre des décisions rapides dans un environnement commercial dynamique. L’un des principaux avantages de MyABCM est la rapidité de la mise en œuvre, des calculs et de la disponibilité des informations, combinée à une intégration fluide des données entre SAP et son système.

Utilisé dans plus de 50 pays

MyABCM est utilisé par de grandes entreprises dans plus de 50 pays pour calculer les coûts dans SAP, couvrant une grande variété de secteurs, y compris la banque, l’industrie, le gouvernement, les soins de santé, et bien d’autres. Cette adoption globale est une confirmation de son efficacité à répondre aux besoins des organisations de toutes tailles et de différents segments, avec des outils flexibles qui s’adaptent aux spécificités de chaque entreprise.

Gestion optimisée des coûts sur le SAP Store

Pour les entreprises à la recherche de solutions spécialisées permettant une gestion intégrée des coûts dans l’écosystème SAP, MyABCM se distingue par son accessibilité et ses fonctionnalités spécifiquement développées pour optimiser l’identification et le calcul des coûts, avec un excellent rapport coût-efficacité. Prenez cette décision stratégique : remplissez le formulaire ci-dessous et discutez avec nos experts.

La gestion des coûts est une discipline essentielle, mais souvent complexe, qui pose des défis aux étudiants et aux professeurs d’administration des affaires. Aller au-delà de la théorie et montrer comment le processus se déroule dans la réalité d’une organisation n’est peut-être pas une tâche facile, mais cela ajoute de la valeur à l’enseignement et aide à préparer les étudiants aux réalités du marché du travail.

C’est pourquoi nous avons développé notre programme académique dans le but de promouvoir les bonnes pratiques en matière de gestion des coûts et d’aider les établissements d’enseignement à préparer leurs étudiants à la vie professionnelle. Découvrez les commentaires du professeur Alex, qui utilise MyABCM à l’Université catholique Boliviana San Pablo Regional La Paz.

MyABCM en classe : Une révolution dans l’enseignement

« Au cours des dernières années, j’ai utilisé MyABCM pour enseigner la gestion des coûts à mes étudiants. Ce programme a complètement transformé la façon dont je présente et analyse les informations sur les coûts en classe ».

L’une des principales caractéristiques de MyABCM est la possibilité de créer des modèles de coûts personnalisés qui simulent des entreprises réelles. Le professeur Alex souligne : « Je peux configurer différents systèmes de calcul des coûts, tels que le calcul des coûts par commande, le calcul des coûts par processus et le calcul des coûts par activité. Cela permet aux étudiants d’expérimenter différentes stratégies de calcul des coûts et de comprendre l’impact financier de chaque décision ».

Interface intuitive et facilité d’utilisation

MyABCM se distingue par son interface intuitive et sa facilité d’utilisation, même pour les étudiants peu expérimentés. Le professeur souligne que « la plateforme génère des rapports et des graphiques automatisés qui facilitent l’analyse des résultats. Cela aide les étudiants à développer leur esprit critique et à interpréter les données comptables ».

Un apprentissage pratique et interactif

En résumé, MyABCM a considérablement amélioré l’efficacité des cours du professeur Alex. Il souligne : « Il permet aux étudiants d’apprendre par la pratique, plutôt que de se contenter de lire des textes et des théories abstraites. Je recommanderais sans hésiter ce logiciel innovant à tout professeur de comptabilité analytique désireux de rendre ses cours plus interactifs et plus attrayants ».

Améliorer l’enseignement de la gestion des coûts

Le témoignage du professeur Alex souligne l’impact transformateur de MyABCM sur l’enseignement de la comptabilité analytique. En offrant une expérience pratique et interactive, notre plateforme ne se contente pas de simplifier des concepts complexes, mais inspire également la pensée critique et prépare les étudiants aux défis du monde professionnel. Ensemble, nous élevons le niveau de l’enseignement de la gestion des coûts, en donnant à la prochaine génération de professionnels de la finance les moyens d’agir.

Entel, une entreprise de technologie et de télécommunications de premier plan, transforme sa gestion des coûts avec l’aide de MyABCM. L’organisation, qui opère au Chili et au Pérou, est réputée pour ses plus de 20 millions d’abonnés mobiles et une vaste infrastructure de fibre optique s’étendant sur environ 11 000 kilomètres, assurant la continuité des communications interurbaines et internationales dans les deux pays.

Les défis du développement accéléré des télécommunications modernes :

Avec l’expansion croissante de ses services, de ses technologies et de ses zones de couverture au cours des dernières années, Entel a été confrontée à des défis importants. La gestion d’un volume de plus en plus important d’informations sur les coûts est devenue essentielle, de même que la fourniture d’une vue intégrée et agile de ces données pour les départements et les décideurs concernés.

Pour répondre à ce besoin, l’entreprise a recherché une solution capable d’optimiser la gestion des coûts et d’améliorer la traçabilité des informations sur les coûts dans ses différentes activités.

Flexibilité et rapidité avec la précision des données dans MyABCM :

La solution a pris la forme de MyABCM, choisie par Entel pour répondre à ses besoins spécifiques. Tout d’abord, elle offre la possibilité de tracer les coûts jusqu’aux niveaux les plus granulaires, en fournissant une vue détaillée des sources de coûts dans toutes les opérations de l’entreprise, en les reliant aux revenus des services pertinents et en offrant une visualisation précise de la structure des coûts de l’organisation.

En outre, l’outil a permis aux utilisateurs d’explorer et d’utiliser ses fonctionnalités en toute autonomie. Cela a permis de réduire la dépendance à l’égard du soutien externe et de faciliter l’intégration avec d’autres technologies utilisées par l’organisation.

Un autre avantage de MyABCM est la souplesse dans la consolidation des données et la génération de rapports. Entel a ainsi accéléré le traitement des analyses et la disponibilité des données, rendant l’accès à l’information plus rapide et plus efficace. Cela a permis d’obtenir une vue claire et immédiate des coûts, permettant une prise de décision plus informée et plus agile.

MyABCM a également apporté plus de transparence et de fiabilité aux données obtenues. La solution a permis d’éliminer la dépendance à l’égard des feuilles de calcul et de garantir l’intégrité des informations sur les coûts, ce qui est essentiel pour une gestion efficace.

En centralisant les informations sur les coûts et en réduisant le temps nécessaire à l’émission d’analyses, Entel a gagné en autonomie dans l’exploitation de son modèle de coûts et dans l’obtention d’analyses. Avec le soutien de MyABCM, l’entreprise trace une voie fructueuse dans la gestion des coûts et prend des décisions stratégiques pour l’avenir des télécommunications dans sa région de couverture.

Dans le paysage dynamique de l’éducation, les outils innovants jouent un rôle crucial dans l’amélioration de l’enseignement. Dans cet article, nous nous penchons sur l’expérience du professeur Laura Ghezzi, expert-comptable diplômée en administration, qui a choisi MyABCM pour enrichir ses cours sur le calcul des coûts et la gestion par activités.

MyABCM dans les salles de classe : Un choix naturel

Le professeur Laura Ghezzi nous a expliqué pourquoi elle a choisi MyABCM pour ses cours : « Dans le cours de calcul des coûts et de gestion par activités, les professeurs connaissaient déjà l’outil MyABCM pour l’avoir déjà mis en œuvre dans le cadre de la formation professionnelle et pour l’avoir déjà utilisé dans le cadre de leurs cours. C’était donc le premier choix lorsque l’on pensait à un outil qui démontre l’application du thème spécifique du cours ».

L’expérience du monde réel de MyABCM : Un enrichissement pour les étudiants

L’une des principales contributions de MyABCM aux cours du professeur Ghezzi est sa capacité à fournir aux étudiants une vision concrète de la mise en œuvre du calcul des coûts ABC dans la pratique des affaires. « Le fait de pouvoir observer directement comment le système ABC est mis en œuvre dans la vie réelle est très enrichissant pour les étudiants. Cela leur permet d’avoir une idée concrète de son application et des possibilités d’analyse ultérieure sur la base des données chargées dans le logiciel. »

Un soutien tangible au processus d’enseignement et d’apprentissage

Lorsqu’on lui demande comment MyABCM soutient le processus d’enseignement et d’apprentissage, le professeur insiste : « Dans le cours, nous naviguons directement à travers l’outil dans une application de cas dans l’une des classes. Dans un autre, nous montrons les différents tableaux et graphiques obtenus pour l’analyse des informations en vue de la prise de décision. »

MyABCM à l’avant-garde de l’enseignement de la gestion d’entreprise

L’expérience du professeur Laura Ghezzi montre que MyABCM est un outil essentiel dans son processus d’enseignement de la gestion des coûts. En offrant une perspective pratique sur le calcul des coûts ABC, MyABCM enrichit non seulement l’apprentissage des étudiants, mais offre également une approche tangible pour comprendre et appliquer les concepts.

L’engagement du professeur Ghezzi à choisir un outil qui ne répond pas seulement aux besoins académiques mais qui a aussi une application pratique dans le monde professionnel positionne MyABCM à l’avant-garde de l’enseignement de la gestion d’entreprise.

« En plus de favoriser les actions de benchmarking, de soutenir la valorisation des stocks et de soutenir la tarification publique, l’utilisation de la solution MyABCM a optimisé la pratique de la mesure des coûts unitaires au profit des objectifs d’amélioration continue et de qualité des dépenses publiques au sein de l’Armée de l’air. »

Samara Lima e Andrade

Capitaine Intendant

Chef de la Division de Pirassununga Air Force Farm

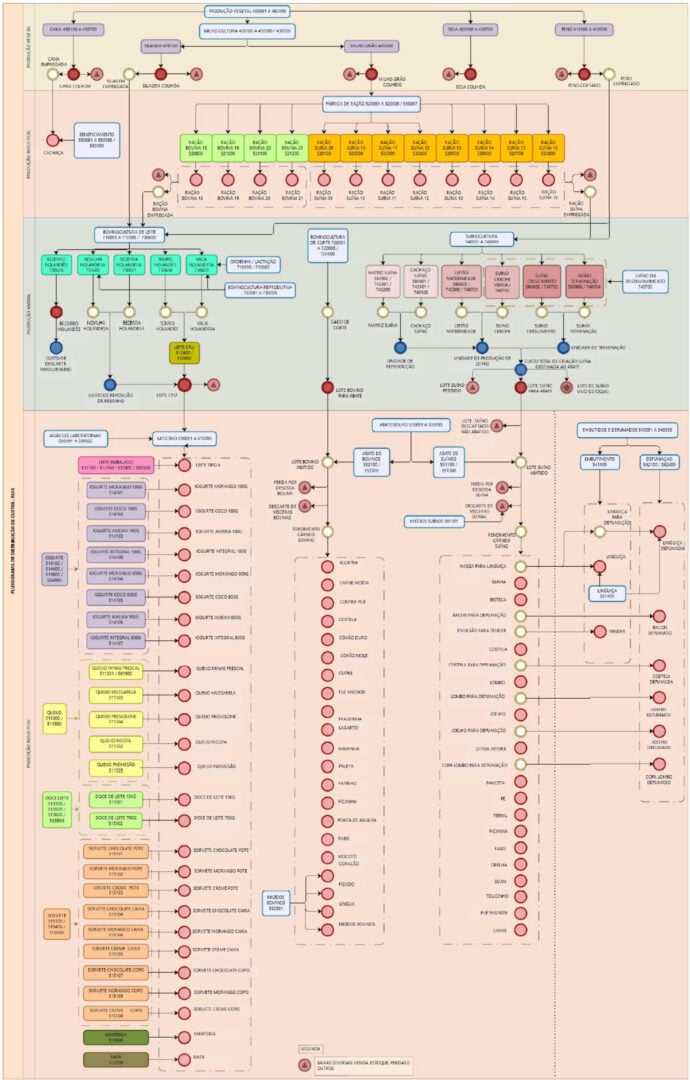

Cette étude de cas vise à présenter comment Pirassununga Air Force Farm (FAYS), une organisation militaire basée à l’Académie de l’Armée de l’Air (AFA), a employé l’analyse des coûts comme balise pour l’optimisation de la gestion et des dépenses publiques. L’ensemble du projet visait à répondre à la demande organisationnelle de maturation de la gestion publique et avait pour portée la connaissance du coût unitaire historique des actifs produits au cours de l’exercice 2019. L’analyse a utilisé la méthode ABC (Activity Based Costing) pour préparer le rapport et a cherché à servir de subvention pour aider la direction à prendre des décisions plus affirmées pour améliorer les dépenses publiques.

Contexte opérationnel

Fondée en 1942, FAYS a une superficie de 6 502 hectares dans l’État de São Paulo. Il s’agit d’une organisation militaire de l’armée de l’air brésilienne, dont la mission est l’occupation productive des terres de la garnison de l’armée de l’air de Pirassununga par des activités agricoles, qui aboutissent à la production de produits alimentaires vendus en interne et en externe à l’organisation, conformément à la planification stratégique en vigueur.

Principaux défis

L’opinion publique est devenue de plus en plus exigeante quant à l’efficacité de la gestion publique et à l’optimisation et l’amélioration des dépenses publiques, ce qui a conduit au renforcement de la culture des coûts comme solution prometteuse pour atteindre ces objectifs. Dans ce contexte, pour répondre à la demande organisationnelle de connaissance du coût unitaire historique des biens produits par le Trésor, FAYS s’est engagé dans une enquête sur les coûts des processus et macro-processus développés au sein de l’OM, en étudiant les possibilités de suivi des coûts indirects, afin de produire des informations utiles pour aider la gestion.

Planification stratégique

La première décision à prendre pour la préparation du rapport a été de savoir sur quoi portera le système d’accumulation des coûts, considérant qu’il peut se faire soit par projet, soit par activité. Les coûts de projet doivent être accumulés par ordre, et sont ceux liés à la prestation de services ou à la production de biens liés à des projets spécifiques, avec des dates de début et de fin prévues ; tandis que les coûts d’activité doivent être accumulés par processus, et se réfèrent à des activités de nature typique, qui se produisent en permanence. Dans le cas du projet FAYS, le système d’accumulation par processus a été appliqué, en fixant comme date de périmètre d’analyse de l’unité de production végétale la période du 06/01/2018 au 31/05/2019 et comme date de périmètre de l’unité de production animale et industrielle la période du 01/01/2019 au 31/12/2019.

Considérant que, contrairement aux pratiques légales dans le secteur privé, le choix de la méthode de calcul des coûts dans le secteur public n’est pas restrictif, il a été nécessaire de choisir la méthode de calcul des coûts qui serait utilisée dans l’analyse. En tenant compte du fait que les projets FAYS précédents ont déjà utilisé la méthode de l’Activity Based Costing, la méthode ABC était la plus favorable pour l’exécution de ce projet.

Une fois la méthode de calcul des coûts définie, la structure organisationnelle de FAYS a été analysée et il a été établi que le travail serait consacré à l’analyse des processus primaires de toute l’organisation, ceux-ci étant considérés comme essentiels pour l’accomplissement de la mission institutionnelle, c’est-à-dire les processus qui se rapportent directement au complexe de production de la ferme, qui est divisé en trois unités de production : Végétale, Animale et Industrielle. En plus de ces trois unités, l’aspect commercial de la mission, qui est la distribution des biens produits ou transformés sur l’exploitation, fait que les activités commerciales sont également incluses dans la liste des processus primaires. Pour les autres processus non primaires, tels que la gestion du personnel et les activités d’infrastructure, les coûts ont été enregistrés comme des dépenses.

Sous l’optique de cette approche, il est devenu indispensable, pour assurer la continuité de l’engagement dans le domaine de la comptabilité analytique avec la fluidité souhaitée, l’acquisition d’un logiciel qui puisse optimiser le travail requis pour le projet. Dans cette recherche, une licence temporaire du logiciel MyABCM a été engagée.

Projet de gestion des coûts

Comme le recommande le Manuel d’information sur les coûts du gouvernement fédéral (MIC), c’est à partir du développement de leur propre modélisation que les organisations commencent à progresser dans la culture des coûts. Dans ce sens, pour optimiser les analyses et comprendre la logique des calculs à effectuer, il est devenu nécessaire d’élaborer des organigrammes de coûts (avec des sous-centres de coûts) qui reflètent l’interrelation entre les activités qui composent les processus du Complexe Productif FAYS dans le périmètre référencé.

Une fois que les sous-centres de coûts qui reflètent la consommation des ressources par les activités étaient connus et que leur interrelation était comprise, il est devenu nécessaire de calculer les valeurs monétaires dépensées cumulativement dans les processus pour calculer le coût unitaire des objets d’intérêt.

Par conséquent, l’ordre de priorité suivant a été envisagé pour l’attribution des coûts aux activités et aux objets d’intérêt : l’attribution directe (lorsqu’il y a une identification objective du sacrifice des ressources pour le développement d’une activité ou d’une activité pour la livraison d’un produit) ; le traçage (lorsqu’une relation de cause à effet est recherchée par l’utilisation de facteurs) ; et la répartition (un critère plus arbitraire qui devrait être évité du point de vue de la gestion).

Après avoir effectué les étapes préliminaires, le résultat souhaité a été obtenu en traitant la demande elle-même. Celle-ci a pour paramètre de calculer le Coût Unitaire en divisant les coûts qui ont été accumulés dans les répartitions, par le « Volume Entré » de chaque objet de vérification, c’est-à-dire par la quantité totale d’unités produites pendant la période considérée.

Dans ce contexte, afin d’optimiser les analyses de gestion, des « triggers » ont été créés le long de la modélisation des coûts pour permettre un certain roulement des résultats basés sur la même entrée. Ainsi, il a été décidé de nommer les différentes compositions pour améliorer la compréhension des analyses à venir, qui sont le coût de base, le coût budgété, le coût de production et le prix de revient.

Coût de base :

Comprend la consommation des matériaux utilisés dans la production, et le règlement des services appliqués dans les activités de production.

Coût budgété :

Comprend la consommation de matériaux utilisés dans la production, le règlement des services appliqués aux activités de production et l’amortissement des actifs permanents affectés aux secteurs productifs dans les contrôles d’actifs de SILOMS (Système intégré de logistique des matériaux et des services).

Coût de production :

Composé par la consommation de matériaux utilisés dans la production ; le règlement des services utilisés dans les activités productives ; l’amortissement du matériel permanent affecté aux secteurs productifs dans SILOMS ; et la main-d’œuvre affectée aux secteurs productifs dans SIGPES (Système d’information de gestion du personnel).

Prix de revient :

Composé de la consommation de matériaux utilisés dans la production ; du règlement des services appliqués dans les activités de production ; de l’amortissement du matériel permanent affecté aux secteurs productifs dans les contrôles d’actifs de SILOMS ; de la main-d’œuvre militaire affectée aux secteurs productifs dans SIGPES ; et des frais de commercialisation.

Dans cette optique, en plus de guider la tarification publique, l’évaluation des stocks de production, la rétroanalyse des pratiques opérationnelles employées dans la chaîne de production, la promotion de l’amélioration des performances des gestionnaires par des actions de benchmarking, la réingénierie des produits, la réduction des déchets, ainsi que la faisabilité des changements dans le portefeuille actuel, la pratique de la mesure des coûts unitaires des biens produits par le Trésor peut certainement être employée comme un outil d’amélioration continue pour l’organisation.

Conclusion

À partir de l’approche théorique et de l’analyse des résultats obtenus par la mise en œuvre d’un modèle de gestion des coûts utilisant la méthodologie ABC, il est prévu que l’objectif proposé a été atteint et il est suggéré que FAYS continue à poursuivre l’amélioration continue en matière de comptabilité analytique, en se concentrant sur les objectifs de qualité des dépenses publiques.

MyABCM continue son développement à l’international et signe Quatà, un groupe d’agro-alimentaire brésilien qui fait désormais appel à MyABCM pour la gestion de ses coûts.

« Aujourd’hui, nous avons tout lié à MyABCM : compréhension des principales dimensions de l’entreprise, analyse des objectifs individuels… Je peux dire que sans MyABCM, il serait aujourd’hui extrêmement difficile de gérer l’organisation avec l’agilité qu’elle exige. »

Jullian Soares

Responsable du contrôle de gestion

Quatá Alimentation

Avec 30 ans d’histoire, Quatá, fabricant de produits laitiers, impressionne par son potentiel et sa vitesse de croissance. L’entreprise, fondée en 1990 dans l’intérieur de l’État de São Paulo, a commencé ses activités avec seulement 16 employés et une capacité de traitement de 3 000 litres de lait par jour. Aujourd’hui, l’entreprise compte plus de 1 600 emplois et a une capacité de production d’environ 1,1 million de litres de lait par jour. Le site industriel s’est agrandi et compte actuellement six usines produisant les différents produits du portefeuille de l’industrie, qui comprend des lignes de fromages secs et réfrigérés, des laits, des crèmes, des options sans lactose et des fromages spéciaux.

Les défis d’une entreprise en plein essor

La croissance est sans aucun doute l’un des plus grands objectifs de toute entreprise. Cependant, c’est un processus qui comporte de grands défis. Et pour Quatá, ce n’était pas différent. L’entreprise utilise dans sa gestion l’un des meilleurs ERP disponibles sur le marché, TOTVS. Cependant, malgré toute sa polyvalence, la plateforme s’est avérée insuffisante pour offrir le niveau de détail nécessaire au contrôle des coûts indirects d’une industrie aussi complexe. Ainsi, pour soutenir le processus de gestion des coûts, Quatá a employé dans ses zones de logistique et de distribution un modèle de calcul des coûts partiellement par absorption et par activités, en utilisant des feuilles de calcul Excel.

Même avec l’association de ces ressources, l’entreprise avait encore des difficultés à visualiser les coûts de tous les processus de manière précise et productive. Avec un portefeuille varié et différentes méthodes de production, l’un des plus grands défis était d’évaluer les produits rentables et les produits déficitaires de manière efficace. Dans ce contexte, la production de la ligne de produits réfrigérés de l’industrie s’est avérée particulièrement difficile. Avec un processus presque manuel pour la fabrication de leurs fromages spéciaux, calculer correctement les coûts n’était pas une tâche facile, mais c’était indispensable.

Le choix de MyABCM pour soutenir la gestion des coûts et la rentabilité de Quatá

MyABCM a donné à Quatá la possibilité de mettre en œuvre un nouveau modèle de gestion des coûts, capable de servir tous les secteurs de l’entreprise, en s’intégrant parfaitement à l’ERP déjà utilisé. La modélisation des coûts par activités (ABC/M) s’applique désormais de l’usine industrielle, dans le domaine de la production, au secteur commercial (couvrant la livraison, la logistique et le service à la clientèle) et également dans le back-office et dans l’allocation correcte des coûts indirects de l’entreprise.

L’entreprise, qui effectue des clôtures comptables et de gestion tous les 5 jours ouvrables, utilise MyABCM pour extraire différentes dimensions d’analyse, qui sont ensuite publiées avec un très haut niveau de détail. Grâce à l’intégration avec Power BI, les conclusions sont rapidement mises à la disposition de l’ensemble de l’entreprise, qui peut utiliser les données fournies pour améliorer le processus décisionnel.

Résultats fournis par MyABCM

Quatá est une entreprise qui se développe beaucoup et il est fondamental de comprendre où elle gagne et où elle perd de l’argent. Par conséquent, l’un des grands acquis de l’entreprise a été la diversité de l’information sur les résultats et leur analyse. Et le fruit de ce processus est la responsabilisation des équipes de direction, qui ont désormais beaucoup plus de contrôle sur les performances de l’entreprise, puisque les décisions stratégiques sont prises sur la base des données fournies par le logiciel. Parmi celles-ci, il convient de souligner l’analyse de la marge de contribution, qui est désormais effectuée par produit, canal, client, gestion, vendeur, représentant et région.

Grâce à cette vision détaillée, Quatá a acquis un avantage concurrentiel important. Les outils de la solution MyABCM sont également utilisés pour la planification et la budgétisation, en plus de fournir des données budgétaires historiques et des solutions pour les simulations de scénarios qui sont fondamentales dans les études de prix et pour obtenir des prévisions sophistiquées.

Il s’agit d’un autre avantage très important pour l’organisation. Compte tenu de l’agilité des transformations du marché dans le segment des produits laitiers, le fait d’être prêt à faire face à toutes les évolutions possibles du secteur face aux fluctuations de l’économie et de la chaîne d’approvisionnement permet à Quatá de devancer la concurrence. Et ce n’est pas seulement dans la préparation aux fluctuations du marché que les ressources de calcul des coûts, de simulation et de prévision des scénarios ont optimisé les opérations de Quatá. L’industrie lance plusieurs produits chaque année. Ainsi, les études antérieures avec l’application des techniques de target costing réalisées avec le soutien de MyABCM sont un pilier fondamental dans la prise de décision concernant ces nouveaux lancements.

Selon le responsable du contrôle de gestion, Jullian Soares, qui a été chargé de la mise en œuvre du calcul des coûts dans Excel et a ensuite dirigé le projet MyABCM à Quatá, « le modèle doit avoir un sens conceptuel pour l’entreprise. Aujourd’hui, tout est lié à MyABCM : la compréhension des principales dimensions de l’entreprise, les analyses des objectifs individuels… Je peux dire que sans MyABCM, il serait aujourd’hui extrêmement difficile de gérer l’organisation avec l’agilité qu’elle exige. »

Il est également important de noter que le soutien de l’équipe d’assistance de MyABCM a été jugé fondamental par le conseil d’administration de Quatá tout au long de ce processus. Non seulement pour leur expérience de la plateforme elle-même et de ses outils, mais aussi pour leurs connaissances dans la mise en œuvre de la méthode de comptabilité par activités et leur expertise avec un dévouement à 100% sur le sujet.

Performance Institute et Gary Cokins en partenariat avec Robbins-Gioia et MyABCM animeront un séminaire Performance Driven Costing à Washington DC le 28 mars 2013.

Compte tenu du contexte économique actuel, des pressions fiscales et des budgets réduits du gouvernement, il est indispensable d’avoir de la visibilité pour prendre des décisions informées.

Il est devenu fondamental de focaliser ses ressources sur les meilleures orientations à court, moyen et long terme et de le faire sur la base d’éléments concrets et non pas sur des estimations ou approximations – ou pire encore le « feeling » de nos dirigeants, la pire des situations!

Avec une bonne information, fiable, votre organisation va répondre aux enjeux suivants:

– Où et comment investissons-nous nos ressources? Sommes-nous efficaces?

– Quels sont nos priorités? Avons-nous les moyens appropriées pour y répondre?

– Est-ce que nos activités et nos processus sont efficaces? Sinon, pourquoi?

– Combien notre organisation, nos services ou nos clients internes nous coûtent réellement?

Nos dirigeants doivent constamment contrôler leurs indicateurs de performance et piloter les coûts associés de manière à ajuster si nécessaire et de façon objective certains éléments pour maintenir une performance optimum de leur organisation.

Notre séminaire accueillera le célèbre expert Gary Cokins – fondateur et CEO de Performance Management LLC et auteur de divers ouvrages.

Avis de non-responsabilité: Ce site utilise des cookies pour améliorer votre navigation, les données sont stockées pour l'analyse et la production de contenu adapté à votre intérêt. En cliquant sur accepter, vous acceptez de stocker des cookies sur votre appareil.

Cookies strictement nécessaires

Cette option doit être activée à tout moment afin que nous puissions enregistrer vos préférences pour les réglages de cookie.

Si vous désactivez ce cookie, nous ne pourrons pas enregistrer vos préférences. Cela signifie que chaque fois que vous visitez ce site, vous devrez activer ou désactiver à nouveau les cookies.

Le professeur Laura Ghezzi nous a expliqué pourquoi elle a choisi MyABCM pour ses cours : « Dans le cours de calcul des coûts et de gestion par activités, les professeurs connaissaient déjà l’outil MyABCM pour l’avoir déjà mis en œuvre dans le cadre de la formation professionnelle et pour l’avoir déjà utilisé dans le cadre de leurs cours. C’était donc le premier choix lorsque l’on pensait à un outil qui démontre l’application du thème spécifique du cours ».

Le professeur Laura Ghezzi nous a expliqué pourquoi elle a choisi MyABCM pour ses cours : « Dans le cours de calcul des coûts et de gestion par activités, les professeurs connaissaient déjà l’outil MyABCM pour l’avoir déjà mis en œuvre dans le cadre de la formation professionnelle et pour l’avoir déjà utilisé dans le cadre de leurs cours. C’était donc le premier choix lorsque l’on pensait à un outil qui démontre l’application du thème spécifique du cours ».